Bảng cân đối kế toán chính là một trong những phần quan trọng trong bộ báo cáo tài chính. Tuy nhiên để hiểu chi tiết và cụ thể thì không phải ai cũng biết “Bảng cân đối kế toán là gì?”, “Cấu trúc của một bảng cân đối kế toán như thế nào?”. Nếu bạn đang quan tâm đến vấn đề này thì đừng bỏ qua bài viết dưới đây của Wikihay nhé.

Bảng cân đối kế toán là gì?

Bảng cân đối kế toán chính là Báo cáo tài chính tổng hợp. Phản ảnh tổng quát toàn bộ giá trị tài sản hiện có và nguồn hình thành tài sản trong doanh nghiệp tại thời điểm nhất định. Các số liệu trên bảng cân đối kế toán phản ánh toàn bộ giá trị tài sản hiện có của doanh nghiệp. Được tính theo cơ cấu tài sản và nguồn vốn hình thành tài sản đó. Dựa vào đây bộ phận kế toán hoặc nhà quản lý có thể phân tích, đánh giá và khái quát về tình hình tài chính doanh nghiệp.

Bảng cân đối kế toán là gì?

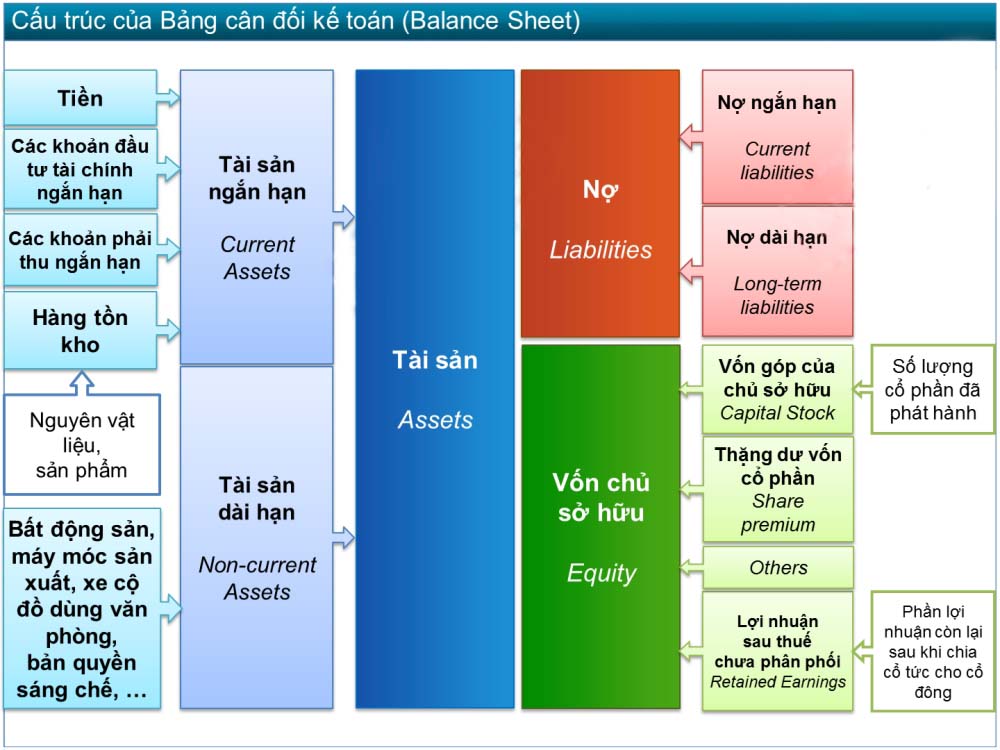

Cấu trúc của bảng cân đối kế toán

Cấu trúc bảng cân đối kế toán được chia làm 2 phần như sau:

Phần tài sản

Tài sản là bất cứ thứ gì có giá trị và có khả năng chuyển đổi thành tiền. Dựa vào khả năng chuyển đổi, tài sản được chia thành tài sản ngắn hạn và dài hạn.

Tài sản ngắn hạn: Nó bao gồm tất cả các tài sản có thể chuyển đổi thành tiền. Có thể bán được hoặc sử dụng trong vòng không quá 12 tháng. Hoặc một chu kỳ kinh doanh bình thường của doanh nghiệp. Nó gồm có:

- Tiền và các khoản tương đương tiền

- Các khoản phải thu ngắn hạn

- Đầu tư tài chính ngắn hạn

- Hàng tồn kho

- Các tài sản ngắn hạn khác.

Tài sản dài hạn: Đó có thể hiểu là các tài sản không dễ dàng chuyển đổi và thường được sử dụng trong hoạt động kinh doanh. Tổng cộng bao gồm các tài sản sau:

- Các khoản phải thu dài hạn

- Tài sản cố định

- Đầu tư tài chính dài hạn

- Bất động sản đầu tư

Phần nguồn vốn

Để thiết lập bảng cân đối kế toán nguồn vốn bao gồm 2 thành phần chính là vốn chủ sở hữu và nợ phải trả.

- Vốn chủ sở hữu: Đó là số tiền còn lại sau khi lấy giá trị tài sản của doanh nghiệp trừ đi các khoản nợ phải trả. Có thể hiểu là giá trị phần tài sản ròng của công ty đó.

- Nợ phải trả: đây chính là con số phản ánh các khoản nợ ngắn hạn, nợ dài hạn và 1 số khoản nợ khác. Tất cả thuộc về trách nhiệm thanh toán của doanh nghiệp.

Cấu trúc bảng cân đối kế toán

Cách đọc bảng cân đối kế toán cơ bản

Thông thường có 2 cách để đọc bảng cân đối kế toán cơ bản đó chính là phân tích theo chiều ngang và phân tích theo chiều dọc

Phân tích theo chiều ngang

Kỹ thuật này tập trung vào việc so sánh các mục từ cùng một phần của bảng cân đối kế toán qua từng thời kỳ của doanh nghiệp. Từ đó có thể thấy được các xu hướng hoặc biến động tài chính của doanh nghiệp theo thời gian.

Người làm có thể so sánh các mục tương đương như tài sản ngắn hạn, tài sản dài hạn. Hoặc có thể nợ ngắn hạn, nợ dài hạn và chủ vốn sở hữu của doanh nghiệp qua các năm. Chúng ta có thể sử dụng biểu đồ để minh họa sự thay đổi theo thời gian.

Phân tích theo chiều dọc

Kỹ thuật này tập trung vào việc so sánh mỗi khoản mục với tổng cộng tài sản hoặc nguồn vốn trong 1 thời điểm nhất định. Nó giúp xác định cơ cấu tài chính của doanh nghiệp và các mối quan hệ giữa các khoản. Các bạn có thể tính toán tỷ lệ phần trăm của từng khoản mục. So sánh chúng với tổng tài sản hoặc tổng nguồn vốn.

Các bước phân tích bảng cân đối kế toán cơ bản nhất

Bước 1: Đọc số liệu tổng quan

Đọc số liệu tổng quan của bảng cân đối kế toán chính là để hiểu các phần chính và cách tổ chức thông tin. Điều này giúp người xem có cái nhìn bao quát về tài sản, nguồn vốn và các khoản mục khác của doanh nghiệp. Chính từ những số liệu được cung cấp chúng ta có thể đưa ra các nhận định. Điển hình đó là quy mô, cơ cấu, cách bố trí tài sản và nguồn vốn hiện có.

Bước 2: Đọc số liệu chi tiết

Sau khi chúng ta đọc số liệu tổng quan thì đến lượt đọc các chỉ số 1 cách chi tiết. Chú ý các khoản mục quan trọng trong bảng cân đối kế toán. Ví dụ như tài sản cố định, tài sản ngắn hạn, nợ phải trả, vốn chủ sở hữu và các khoản nợ. Ngoài ra còn có 1 số chỉ tiêu quan trọng như tiền, khoản thu, hàng tồn, khoản nợ khác.

Bước 3: Tính toán các chi tiêu tài chính cơ bản để đánh giá mức độ doanh nghiệp.

Giá trị của các tài khoản trên bảng cân đối kế toán có thể dùng để tính toán các tỷ số thể hiện tính nhanh. Từ đó thấy rõ được hiệu quả và cơ cấu tài chính của 1 doanh nghiệp.

Các bước phân tích bảng cân đối

Nguyên tắc để lập bảng cân đối kế toán

Đối với doanh nghiệp đáp ứng giả định hoạt động liên tục

- Doanh nghiệp có chu kỳ hoạt động bình thường xuyên suốt 12 tháng. Phần tài sản và phần nợ phải trả được phân chia thành ngắn và dài hạn. Công ty có chu kỳ kinh doanh thông thường kéo dài 12 tháng. Chính vì vậy mục tài sản và mục nợ phải trả được phân chia thành dài hạn và ngắn hạn. Tuân thủ đầy đủ các điều kiện.

- Đối với doanh nghiệp có tính chất hoạt động đặc thù, không thể căn cứ theo chu kỳ kinh doanh để phân loại như trên thì phải được trình bày theo tính thanh khoản giảm dần.

Đối với doanh nghiệp không đáp ứng hoạt động giả định liên tục

- Nguyên tắc trình bày bảng cân đối báo cáo tài chính tương tự như Bảng cân đối kế toán của doanh nghiệp khi đang hoạt động liên tục. Tuy nhiên không biệt ngắn hạn hay dài hạn và không trình bày các chỉ tiêu dự phòng. Chỉ tiêu liên quan đến nhà đầu tư công ty con, công ty liên doanh, liên kết và góp vốn đầu tư vào các đơn vị khác. Các chỉ tiêu khác được thành lập và trình bày bằng hình thức gộp nội dung và số liệu. Tương ứng ở phần ngắn hạn và dài hạn của doanh nghiệp hoạt động liên tục.

Tổng kết

Trên đây Wikihay vừa cung cấp thông tin chi tiết về bảng cân đối kế toán là gì?. Cấu trúc và các bước phân tích một bảng cân đối kế toán cho đúng. Lưu ý khi thiết lập cần tuân thủ theo các nguyên tắc cho chính xác và đúng quy định. Hy vọng qua đây các bạn đều có thể nắm bắt được kiến thức cơ bản, hỗ trợ cho công việc thuận lợi. Đánh giá chính xác tình hình kinh tế của doanh nghiệp. Cảm ơn đã đọc hết bài viết của chúng tôi.

Để lại một bình luận